Чем отличается ипотека от кредита и что выгоднее взять

Ипотека |

Кредит |

| Возможно получить только с целью приобретения жилья | Выдаётся на произвольные цели по согласованию с кредитором |

| Выдаётся исключительно под залог недвижимости | Оформляется без поручительства и залога |

| Ставка от 7,5% до 13% годовых | Ставка от 16% годовых |

| Необходим первоначальный взнос на покупку жилья | Не требует стартовых вложений |

| Максимальная сумма ограничивается стоимостью приобретаемой недвижимости | Предельно возможная сумма кредитных средств не более 1 млн. рублей |

| Срок погашения до 30 лет | Срок погашения максимум 5-7 лет |

Решение по потребительскому кредиту выносится банком в течение 2-3 рабочих дней, а заявка на ипотеку может рассматриваться несколько недель, за которые продавец недвижимости может найти другого, более «оперативного» покупателя.

С другой стороны банк заинтересован в том, чтобы заёмщик не лишился права собственности на залоговое имущество, поэтому при оформлении ипотечного кредита лично проверяет правомочность продажи приобретаемой недвижимости и тщательно контролирует ход сделки.

Оформлением ипотечных кредитов занимаются только крупные банки с хорошей репутацией, поэтому выбор среди кредиторов и предлагаемых условий будет весьма невелик.

Выдачей потребительских кредитов занимаются абсолютно все банки, а также микро-финансовые организации, отчего ассортимент предложений просто огромен.

Одним из главных минусов ипотечного займа считаются внушительные расходы на его оформление: общая стоимость услуг нотариусов и оценщиков, госрегистрации сделки и страхования недвижимости может превысить несколько тысяч долларов.

Ипотека до 50 000 000 от 5,5% годовых ПодробнееПоэтому перед подачей заявки на ипотеку советуем изучить реальные условия и скрытые платежи по ипотечному кредиту и особенности обязательного страхования ипотеки и жизни заёмщиков.

Менее выгодна ипотека чем кредит и наличием обязательного первоначального взноса, который обычно составляет не менее 10% от стоимости приобретаемого жилья. Впрочем, существуют и программы ипотечного кредитования без первоначального взноса, однако их количество ограничено, а условия менее выгодны, чем по стандартной ипотеке.

Ипотека до 50 000 000 от 9,3% годовыхЧто выгоднее: ипотека или кредит?

В зависимости от Вашей ситуации выгода может склоняться в сторону того или иного банковского продукта, для более полного понимания ответьте на несколько вопросов:

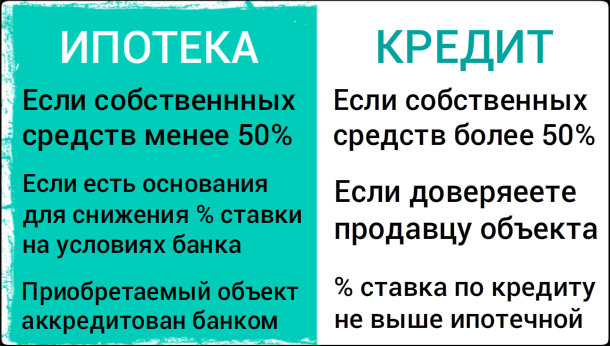

Какой долей собственных средств вы располагаете?

Если собственных средств менее половины, то однозначно выгоднее взять ипотеку. Так как по умолчанию речь идёт о крупной сумме денег, то на условиях потребительского кредита банк вряд ли Вам её одобрит.

Имеются ли аргументы в силу снижения %-ой ставки?

Масса аргументов такие как: компания-застройщик, аккредитованность объекта банком, сам банк и многие другие способны снизить процентную ставку по ипотеке, а по потребительскому кредиту — нет!

Учитываете ли Вы риски связанные с покупкой жилья?

При оформлении покупки в ипотеку, банк берет на себя риски связанные с недобросовестными продавцами и чистотой проведения самой сделки купли-продажи, а при потребительском кредите Вы просто получаете деньги на руки и берете всю ответственность на себя.

Что выгоднее ипотека или кредит: ставки и лимит кредитования

Важным показателем, по которому можно определить, что лучше ипотека или кредит, является средняя процентная ставка по кредитному продукту. Так, размер среднерыночной ставки по ипотеке сейчас составляет около 13,7% годовых, что на 5-10% ниже аналогичного показателя в сфере потребительского кредитования. Например, на срок до 5 лет ипотеку можно взять по ставке 9,95-11,5%, а потребительский кредит обойдётся вам в 16-20% годовых. Впрочем, величина процентной ставки по ипотечному займу во многом зависит не только от срока кредитования, но и от размера обязательного минимального первоначального взноса.

Кроме того, выгоднее ипотека обычного кредита и суммой возможного займа: под залог недвижимости банки готовы выдать от 300-500 тыс. до 45 млн. рублей. Размер потребительского кредита без поручителя обычно не превышает 1 млн. руб., с двумя поручителями – 3 млн. рублей.

Что лучше ипотека или кредит: порядок получения и сроки погашения

Отметим, что отличается ипотека от кредита также сроками погашения и оформления займа. Ипотечный кредит можно оформить на срок до 30 лет, а потребительский – на 2-3 года, максимум 5-7 лет. Однако решение по потребительскому кредиту выносится банком в течение 2-3 рабочих дней, а заявка на ипотеку может рассматриваться несколько недель, за которые продавец недвижимости может найти другого, более «оперативного» покупателя.

С другой стороны банк заинтересован в том, чтобы заёмщик не лишился права собственности на залоговое имущество, поэтому при оформлении ипотечного кредита лично проверяет правомочность продажи приобретаемой недвижимости и тщательно контролирует ход сделки.

Чем отличается ипотека от кредита: дополнительные условия кредитования и расходы на оформление

Анализируя, что выгоднее — ипотека или кредит, стоит обратить внимание на некоторые невыгодные заёмщикам аспекты ипотечного кредитования. Одним из главных минусов ипотечного займа считаются внушительные расходы на его оформление: общая стоимость услуг нотариусов и оценщиков, госрегистрации сделки и страхования недвижимости может превысить несколько тысяч долларов. Поэтому перед подачей заявки на ипотеку советуем изучить реальные условия и скрытые платежи по ипотечному кредиту и особенности обязательного страхования ипотеки и жизни заёмщиков.

Менее выгодна ипотека чем кредит и наличием обязательного первоначального взноса, который обычно составляет не менее 10% от стоимости приобретаемого жилья. Впрочем, существуют и программы ипотечного кредитования без первоначального взноса, однако их количество ограничено, а условия менее выгодны, чем по стандартной ипотеке.

Когда потребительский кредит лучше ипотеки?

Несмотря на тот факт, что в целом ипотека обходится дешевле потребительского кредита, в некоторых ситуациях оформление последнего более выгодно для заёмщика. Итак, ипотека не лучше кредита в следующих случаях:

- Для покупки жилья не хватает 10-20% его стоимости – экономия на процентной ставке будет «перекрыта» расходами на оформление ипотеки.

- Когда срочно нужна относительно небольшая сумма денег – например, для доплаты при обмене на другую жилплощадь.

К тому же потребительский кредит может стать альтернативой ипотеке, если приобретаемое вами жилье не подходит банку в качестве залога, но вполне устраивает вас: например, при покупке квартиры в панельном пятиэтажном доме.